【必読】公務員を目指す全ての人に知ってほしいこと

jitchan

地方公務員のFIREブログ

2020年4月1日に地方公務員法が改正され「会計年度任用職員制度」が開始されました。会計年度任用職員制度について(総務省)を確認しても情報量が多すぎてよく分からない人も多いと思います。アルバイトと何が違うのか、非正規職員との違いは?

会計年度任用職員制度の問題点とやメリット・デメリットについて、必要な要点だけをまとめて分かりやすく解説します。本記事は、総務省が公表している「会計年度職員任用制度について」の資料を基に解説したものになります。

会計年度任用職員とは、これまでの特別職非常勤職員と臨時的任用職員が合わさったものです。これまでの現行制度から見ていきます。

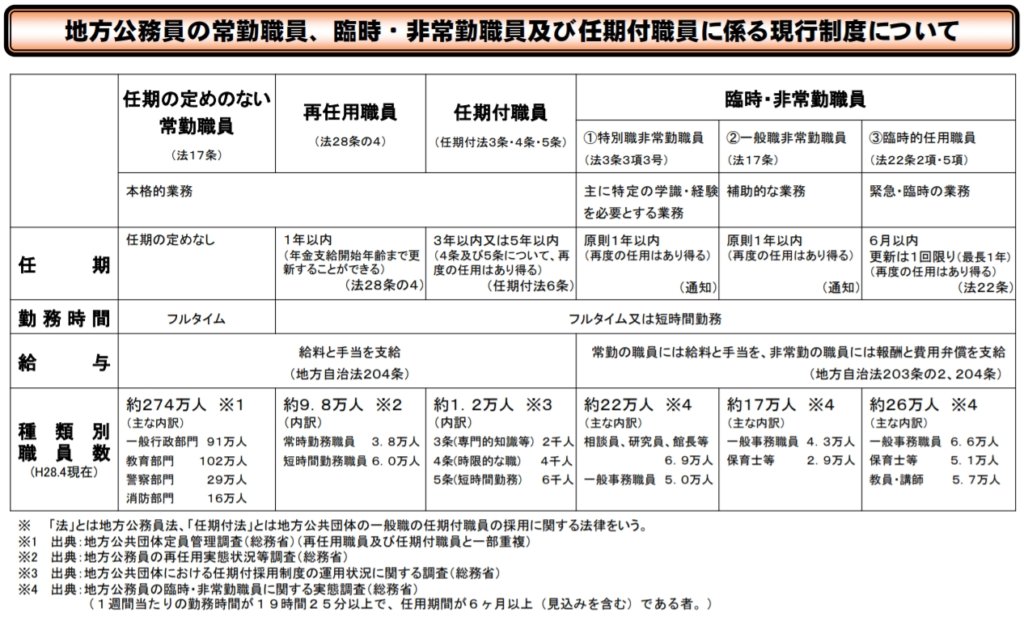

これまで、公務員にはいわゆる「正規職員」と「非正規職員」の枠組みがありました。正規職員は以下の3種類に分類されます。

さらに、非正規公務員は、以下の3種類に分類されます。

もともと公務員にはアルバイトという枠はなく、正式には上記の3つのカテゴリーのどれかに分類されます。一般的に「非常勤職員」というと「一般職非常勤職員」を指し、なかでも一般事務職員が「アルバイト」にあたります。

会計年度任用職員制度になったら何がかわるのかというと、「会計年度任用職員=特別職非常勤職員+臨時的任用職員」となります。

会計年度任用職員は、

にわかれます。とはいえ、名前や枠組みを変えたわけではありません。

会計年度任用職員制度が導入された理由は、任用制度の運用方法と待遇の差が問題となったためです。

これまでの任用制度自体があいまいで、自治体ごとに運用が異なっていたことが問題となりました。

実際に、地方自治体によって採用試験があるところとないところがあり、そもそも採用を行っていない自治体もあり、地方自治体によってバラバラでした。

本来、臨時的任用は緊急の場合等に選考等の能力実証を行わずに職員を任用する例外的な制度です。趣旨に沿わない運用が見られることから、その対象を、国と同様に「常勤職員に欠員を生じた場合」に厳格化しました。なお、採用の厳格化については役所側の問題であって、採用される側には関係ありません。

これまでの制度では、正規職員と非正規職員との給料や休暇制度の待遇の差が大きく、非正規職員の場合は、

など、大きな差がありました。とくにボーナスは国家公務員の非常勤職員は支給可能でも、地方公務員の非常勤職員には支給できませんでした。

会計年度任用職員制度のメリットを解説します。

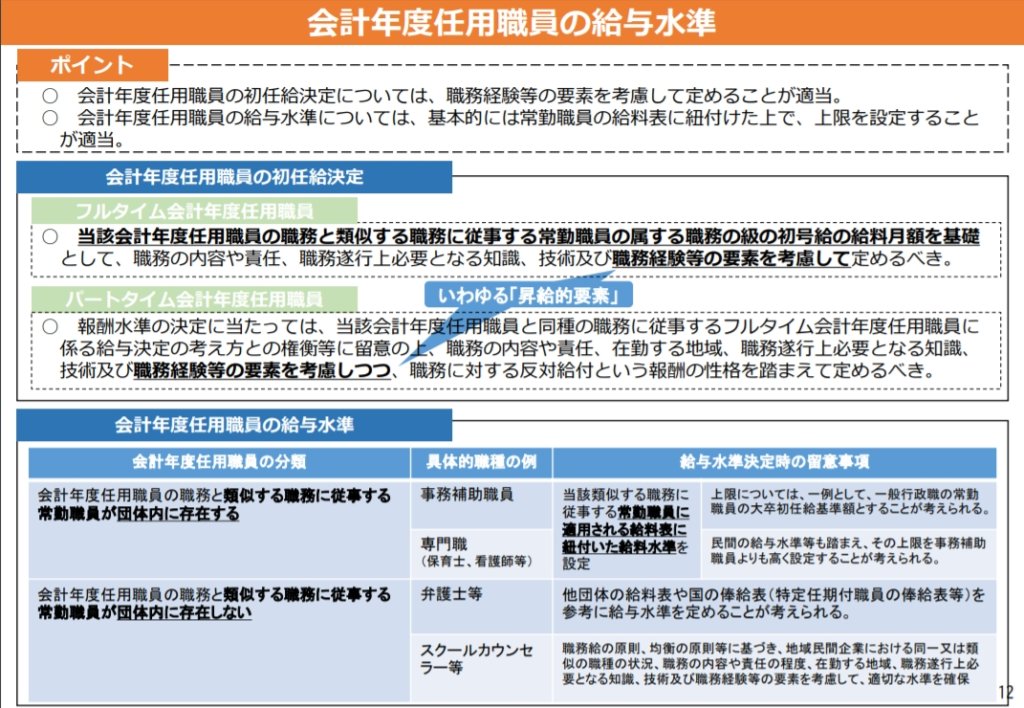

正規公務員と同様に、昇給します。つまり、給料がアップします。自治体によって昇給額は異なりますが、相場は月に6,000円~8,000円ほど。この額は正規職員のものなので、そのまま適用するかはわかりませんが、少なくとも職務経験の年数を考慮することと決まっています。

仮に職務経験が2年あれば、3年目の給料は過去の2年分の加算があるということです。ただ、役職は昇格しません。昇格とは係長や課長といった階級が上がることです。

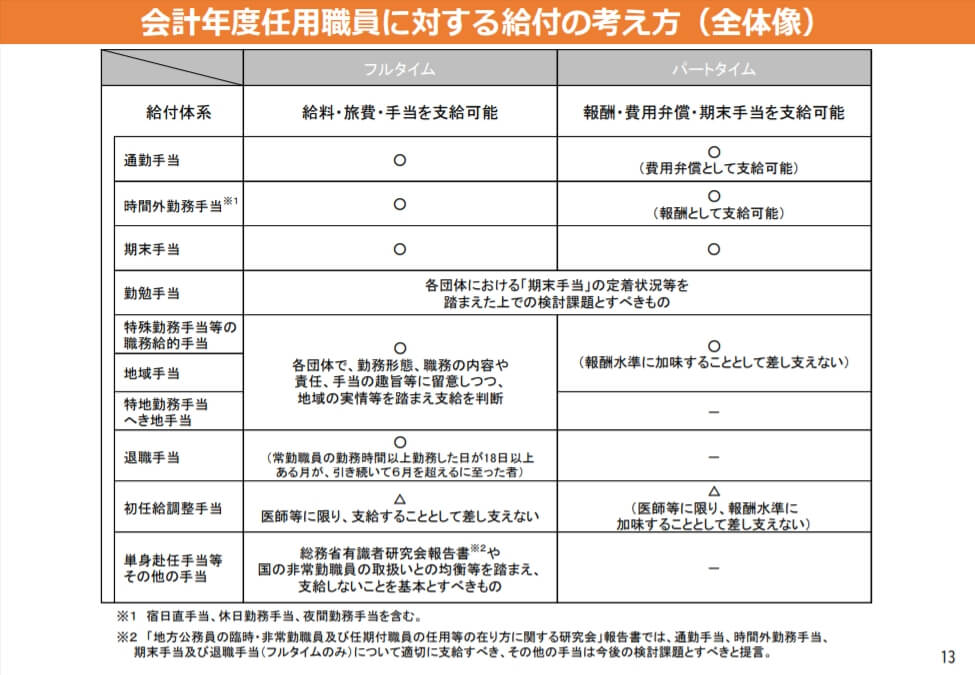

これまで支給されなかった期末手当(いわゆるボーナス)や時間外手当、通勤手当が支給されるようになります。

退職手当については、フルタイム職員が勤務時間以上勤務した日が18日以上ある月が、引き続いて6月を超えるに至った場合のみ支給されます。

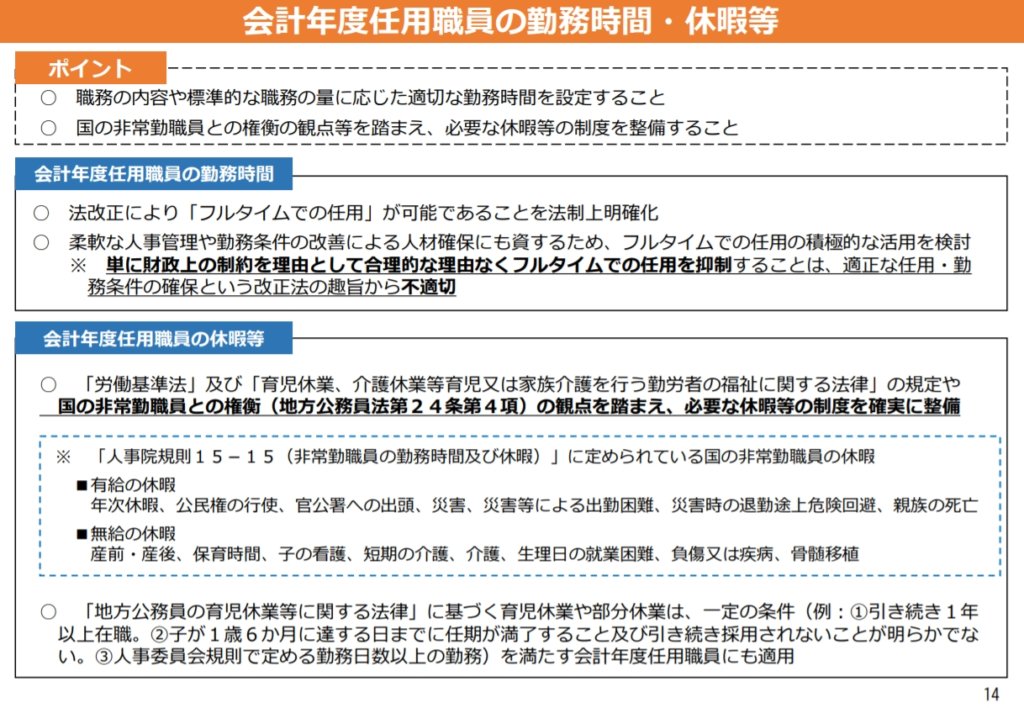

無給ではありますが、下記の特別休暇を正規公務員と同様にとることができます。

※結婚休暇は有給休暇扱いとなっています。

地方公務員は地方公務員法により原則、副業を禁止されています。法的に禁止されているため、無許可の場合は処分を受けることになります。ただし、これらは正規公務員と会計年度任用職員(フルタイム)に適用される基準です。

つまり、同じ会計年度任用職員でも、パートタイムであれば副業が可能です。許可も不要ですから、副業をしたい人にはおすすめです。

これまで、任用期間の満了後に引き続き任用することができませんでした。つまり、A課に1年間働いた場合、2年目も同じA課で働くことは許されませんでした。そのため、民間企業で働くか、同じ役所のB課やC課で一度働く必要があったのです。

この空白期間は、会計年度任用職員に移行したことでなくなりましたので、2年目も同じA課で働くことが可能になりました。

次は、デメリットの解説です。

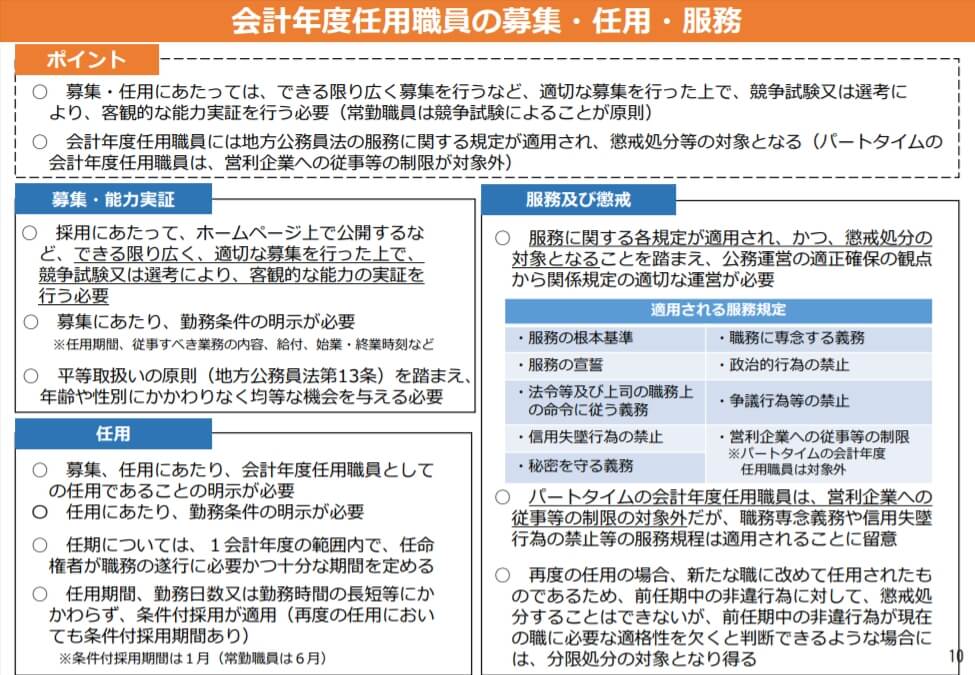

常勤職員は競争試験によることが原則とされており、人事委員会を置いていない市町村は選考でもよいと規定されています。会計年度任用職員の募集・任用にあたっては、できる限り広く募集を行うなど、適切な募集を行った上で、競争試験又は選考により、客観的な能力実証を行う必要があります。

つまり、コネ採用の廃止です。実際のところ、役所には非常勤職員のコネ採用も存在していますから、少しでも平等な採用になることは個人的にはいいことだと思います。

会計年度とは1年度を指しますから、任用期間は1年間になります。あくまで、再度の任用がなされた場合でも、「同じ職の任期が延長された」、「同一の職に再度任用された」という意味ではなく、あくまで「新たな職に改めて任用されたもの」として扱われます。

つまり、その都度(1年単位)、面接等で能力評価を実施したうえで採用となりますから、2年目に採用されるかどうかは不透明です。仮に2年目も任用されたからといって、再度任用の保障のような既得権が発生するものではないため、3年目に採用されるかどうかは不透明になりました。

会計年度任用職員には地方公務員法の服務に関する規定が適用され、懲戒処分等の対象となります。そのため、副業は禁止となります。ただし、パートタイムの会計年度任用職員は、営利企業への従事等の制限が対象外なので、副業をしたいと思っている人はパートタイムがおすすめです。

しかし、退職手当(要は退職金)が支給されなくなってしまいますので注意が必要です。なお、職務専念義務や信用失墜行為の禁止等の服務規程はパートタイムにも適用されます。

会計年度職員任用制度の最大の問題点は、ボーナスを支給するかわりに給与を下げることで、年収は増えない仕組みになっていることです。

今、地方公共団体はどこも財政難です。会計年度任用職員にボーナスや手当を支給する余裕はありません。制度上、全国のすべての自治体が「非正規公務員」にボーナスを支給しなければいけませんが、これに伴う人件費は約1,700億円(総務省は地方交付税として自治体に配分する方針)にものぼります。

そのため、ボーナスを支給するために基本給を下げるわけです。つまり、ボーナスと基本給の割合を変えただけで、年収は変わっていないということです。

本来の目的である非正規公務員の処遇改善が、自治体ごとの財政事情によって全く機能していない現状があります。もちろん、総務省は財政悪化を理由にした給料の抑制やフルタイムで働いていたのに合理的な理由もなく勤務時間を短くすることなどはやめるよう、全国の自治体に通知していますが、強制力はありません。

非正規職員の多くは年収250万円以下です。ボーナスがない新規採用職員程度と考えてもらえれば理解しやすいかと思います。

先ほど説明したとおり、会計年度職員はボーナスを支給されますが、その分、月給を下げている自治体は多いです。そのため、月20万円×12か月=年収240万円が平均となります。一方、正規職員が定年退職を迎え再雇用された場合、年収は400万円前後となります。

正規職員であれば非正規職員の2倍貰えます。だからといって仕事が1/2かと言われると別で、同じかそれ以上です。

総務省によると、非正規の地方公務員は2020年時点で約69.4万人です。

非正規職員の雇用は増え続けています。この15年間で非正規職員数は1.5倍に増加しています。一方、正規職員は1割減り約276万人となっていますので、傾向は変わらずです。69.4万人うち女性が74.5%、男性が25.5%です。

2020年4月時点では、警察、消防、教育などを除いた一般行政職での非正規職員は4割を超えていますから、非正規職員なくして地方公務員は成り立たない状況になっているのが現状です。